町民税・県民税 給与特別徴収の推進について

問い合わせ番号:14189-4872-4663

更新日:

兵庫県と県内すべての市町は、平成30年度から原則として、すべての事業者を特別徴収義務者に指定し、個人住民税(町民税と県民税をあわせたものをいいます)の特別徴収を徹底する一斉指定の取り組みを行うこととしました。

特別徴収は従業員の負担が少なくなる便利な制度ですので、ご理解とご協力をお願いいたします。

●特別徴収とは

個人住民税の特別徴収とは、事業主(給与支払者)が、所得税と同様に給与を支払う際に、毎月の給与から個人住民税を天引きし、従業員に代わって毎月市町に納入する制度です。

この制度は、地方税法第321条の4及び各市町の条例の規定で、原則として所得税の源泉徴収をするすべての事業主に実施が義務付けられています。事業主・従業員の都合で、特別徴収を行う・行わないを選択することはできません。

●特別徴収のしくみ

【基本的な手続き】

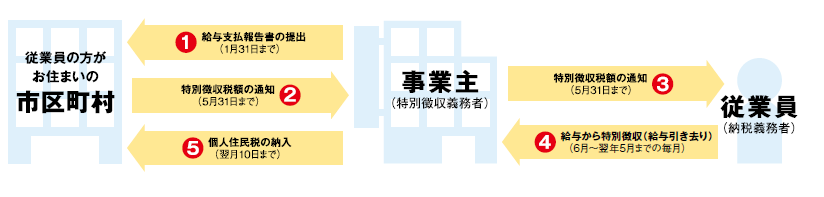

1.給与支払報告書の提出 図表1

事業主の方は、毎年1月31日までに従業員の方が1月1日現在に居住する市町に給与支払報告書を提出します。

2.特別徴収税額決定通知書の送付 図表2・3

毎年5月31日までに、従業員の方が居住する市町から、特別徴収義務者として事業主の方に、特別徴収税額決定通知書等の必要書類が送付されます。この時に、年税額と月割額をお知らせしますので、6月の給与から特別徴収を開始していただきます。また、特別徴収税額通知書(納税義務書用)も送付されますので、各従業員にお渡しいただきます。

3.納期と納入方法 図表4・5

給与から天引きしていただいた個人住民税を、翌月の10日までに市町が送付した納入書により金融機関から納入していただきます。

【現在、特別徴収が行えていない従業員がおられる場合の手続き】

現在、特別徴収が行えていない従業員の方がおられる場合は、1月1日現在に居住する市町にご相談いただければ、年度途中からでも特別徴収に切り替えることができます。詳しくは、従業員が居住する市町にお問い合わせください。

●従業員のメリット

(1)給与から天引きされるため納め忘れがなくなり、滞納になったり、延滞金が発生する心配がありません。

(2)年4回の納期の度に、金融機関等に出向き納税する手間が省かれます。

(3)年12回に分けて納税するため、1回当たりの負担額が少なくなります。

●事業主の負担

特別徴収は、事業主の方に一定の負担をお願いせざるを得ませんが、所得税の源泉徴収と比べ、税額の計算は市町が行いますので、税額を計算したり、年末調整をしていただく手間はありません。また、従業員が常時10人未満の事業者には、申請により年12回の納期を年2回にする特例制度もあります。

●個人住民税の特別徴収 Q&A

Q1 今まで特別徴収をしていなかったのに、なぜ、いまさら特別徴収をしなければならないのか

原則として、所得税を源泉徴収している事業主(給与支払者)の方は、地方税法第321条の4及び各市町の条例の規定で、従業員(パート、アルバイト等を含む)の個人住民税を特別徴収していただくことになっています。

これまでも、法律の定める要件に該当する方については、特別徴収をしていただく必要があり、特に法律改正が行われたわけではありません。地方税法の趣旨に沿った適切は課税と納付をしていただくために必要なことですので、ご理解をお願いします。

Q2 手間がふえるので特別徴収を行いたくありません

事務の増加や経理担当者がいないといった理由で特別徴収を実施しないことは、法令上認められません。事業主には、一定の事務負担をお願いすることになりますが、地方税法の適正な運用に基づくものであるため、ご理解とご協力をお願いいたします。

Q3 パートやアルバイトからも特別徴収をしなければならないのでしょうか

原則として、パート・アルバイト等を含むすべての従業員から特別徴収する必要があります。ただし、次のような場合は特別徴収ができませんので、各市町に申し出ていただくことになります。

・他の事業者から支給される給与から個人住民税が特別徴収されている方(乙欄適用者)

・退職された方、又は給与支払報告書を提出した年の5月末までに退職予定の方

・個人住民税の額が給与の支払額よりも多いため、特別徴収ができない方

・給与の支払が不定期(毎月支給されていない)な方 など

Q4 従業員が普通徴収を希望している場合はとうすればいいのでしょうか

地方税法及び各市町の条例の規定で、事業主の方は特別徴収義務者として指定を受けています。従って、従業員の方が個人的な希望により、特別徴収を行う・行わないを選択することはできませんので、特別徴収をしていただく必要があります。

Q5 従業員が少ない事業所でも特別徴収をする必要があるのでしょうか

従業員が少なかったり、家族のみの事業所であっても特別徴収をしていただく必要があります。ただし、従業員が常時10人未満の特別徴収義務者は、申請により年12回の納期を年2回(6~11月天引き分を12月10日納入、12~翌5月天引き分を6月10日納入)とする特例があります。希望される場合は、申請書を提出いただき、市町の審査のうえ、特例を受けることの可否を決定することとなります。

Q6 事業主が税額を計算しなくてもいいのでしょうか

住民税額の計算は、1月末までに事業主から提出していただいた給与支払報告書等に基づき、従業員がお住いの各市町から通知しますので、給与から天引きする税額を事業主が計算する必要はありません。また、所得税のように、年末調整をする手間もありません。

Q7 特別徴収税額の納入方法はどうするのですか

従業員の給与から天引きした住民税は、特別徴収税額決定通知書に同封しています「納入書」により金融機関等で納入してください。

納入書は6月分から翌年5月分までの12枚と予備となっていますので、納入にあたっては、それぞれ特別徴収した月分の用紙を使用してください。なお、毎月の税額が変更になった場合は、すでにお送りしている納入書の金額を訂正したうえで使用してください。

Q8 特別徴収していた従業員が年度の途中で退職した場合はとうしたらいいでしょうか

退職、休職した月の翌月10日までに、所定の異動届出書を退職者等の居住する市町に提出してください。また退職後に特別徴収できなくなった残りの税額は、退職等した時期に応じて次のとおり取り扱いが異なります。

(1)6月1日から12月31日までに退職等をした場合

特別徴収できなくなった残りの住民税額は、普通徴収に切り替わることとなり、従業員に直接納付していただくこととなります。ただし、従業員から特別徴収の方法で一括徴収して欲しいとの申し出又は了解があった場合は、未徴収額を給与や退職金等から一括して特別徴収していただきます。

(2)翌年1月1日から4月30日までに退職等をした場合

特別徴収できなくなった残りの住民税額は、元の勤務先から5月31日までに支給される給与や退職金等が残りの税額を超える場合には、従業員の申し出がなくても、5月31日までの間に支払いをする給与や退職金等から、一括して特別徴収により納入していただく必要があります。

兵庫県のホームページにも詳しい内容が掲載されていますので、そちらも併せてご覧ください。

このページに関するお問い合わせ先

電話番号:0796-36-1113

FAX番号:0796-36-3809